Problèmes de la sidérurgie

Il est difficile de ne pas lire de mauvaises nouvelles sur le secteur de l'acier ces derniers mois. L'avenir des fours de Biscaye (c'est-à-dire d'AHV) vacille et la situation économique des autres usines est assez sombre. Cependant, heureusement ou malheureusement, cette situation n'est pas exclusive à Euskal Herria ou à l'État. Récemment, quelques fours écossais ont été fermés et ces dernières semaines, les syndicats se sont montrés très préoccupés par l'avenir de l'industrie de l'acier en Allemagne. Pour tout cela, que se passe-t-il à l'acier?

L'acier n'est ni nouveau, ni ancien. Bien que l'utilisation du fer (l'acier est en fait un alliage de fer) ait été traditionnellement liée à l'histoire de l'être humain, il sera très difficile de trouver un autre matériau qui a subi tant de transformations et d'améliorations. Comme nous le verrons tout au long de cet article, cette amélioration ou évolution est en partie préjudiciable à l'acier.

Si vous demandez aux gens ce que vous pensez de l'acier dans la rue, vous recevrez les réponses suivantes:

- industrie obsolète et fermeture urgente

- pollution

- synonyme de chômage

- ateliers avec les migrants

- etc.

Malheureusement, cette opinion est aussi répandue parmi certains politiciens et il nous apparaît toujours quelque zarzuela technique prête à souligner que l'industrie de l'acier est préjudiciable à l'avenir économique.

Cependant, ces points de vue négatifs ne reflètent pas la réalité réelle (pour les personnes vivant dans l'environnement de l'usine d'acier la pollution ne sera pas une blague. Cependant, ce n'est pas un problème technologique mais économique. Si quelqu'un a des doutes, je m'inviterais à visiter le Luxembourg et surtout à visiter les fours appelés Arbed).

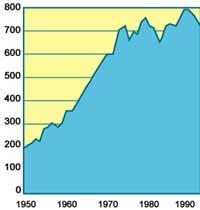

Nous voulons souligner que ce type d'industrie n'est pas obsolète et qu'en réalité l'acier restera une zone de grande importance. Pour ce faire, il convient de tenir compte des changements dans la production mondiale d’acier au cours des 40 dernières années. De 1950 à 1970, la production mondiale d'acier a connu une croissance remarquable. Depuis la crise économique de 73, la pente de la croissance productive a été beaucoup plus faible. En outre, les effets de la crise économique qui s'est produite autour de l'année 82 et que nous souffrons depuis 91 se reflètent également dans cette image. Par conséquent, selon ce graphique et compte tenu des réductions conjoncturelles, en général, la production mondiale d’acier ne semble pas correspondre à un secteur industriel du “siècle dernier”. Cependant, une fois la courbe de production vue, on ne comprend pas bien la grave situation que connaît le secteur de l'acier en Europe. Pour cela, il faut tenir compte d'autres facteurs.

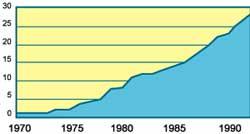

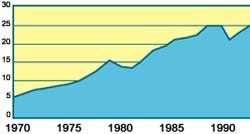

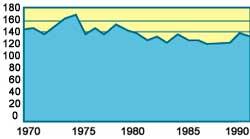

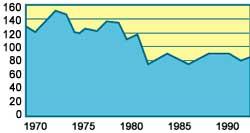

Parmi ces facteurs se trouvent la distribution productive de l'acier et le niveau technologique. En ce qui concerne la distribution productive de l'acier, il convient d'analyser la quantité d'acier produite au cours des vingt dernières années par différents états. Les trois figures suivantes montrent les courbes de production correspondant aux États-Unis, au Japon et à l'Union européenne (CE). Dans le cas des États-Unis, si l'on regarde l'image en général, on observe clairement le comportement de la production décroissante. Dans le cas du Japon, sans tenir compte des changements cycliques, la production a été maintenue. Pour terminer, la pente de la courbe de la RSE est négative, avec une descente relativement lente.

Sans tenir compte des anciens États communistes, en plus des États-Unis, du Japon et de l'UE, il faut considérer les productions d'autres peuples. Le Brésil et la Corée du Sud, qui étaient inconnus dans le secteur de l'acier il y a vingt ans, doublent maintenant la production de l'état espagnol. Comme on peut le voir sur les graphiques, si le volume d'acier produit en 1970 était très réduit, la quantité d'acier produite entre les deux dépasse le tiers de l'Union européenne

En conséquence, l'entrée des pays en industrialisation sur le marché de l'acier a généré une forte concurrence. De plus, le marché japonais si fermé permet de comprendre facilement la situation géographique des marchés de cet acier: Europe et Amérique du Nord.

Les principales mines de fer du monde ne se trouvent pas dans l'Union européenne. Une fois le siècle dernier et au cours de ce siècle les mines les plus adéquates, tant du point de vue de la qualité que de l'économie (nous en avons un exemple à Somorcara), la plus grande quantité de minéraux provient de l'extérieur, l'un des plus grands fournisseurs du Brésil. Après avoir minéral et être possible d'utiliser la main-d'œuvre bon marché, pourquoi ne pas produire de l'acier? C'est ce que les autorités brésiliennes ont pensé il y a vingt ans et les conséquences sont à découvert. Le prix actuel de l'acier du Brésil, comparé à celui d'Ensidesa, n'atteint pas la moitié (y compris le coût du transport). Même si la qualité de l'acier au Brésil n'est pas si bonne, il est difficile de rivaliser avec ce prix.

La situation en Corée du Sud est similaire. Étant la main-d'œuvre la moins chère comparée aux standards européens, le prix de l'acier obtenu est également très bon. Par conséquent, l'acier produit par le Brésil et la Corée du Sud est meilleur en prix que celui produit dans notre pays.

Qu'en est-il de la qualité après le rejet économique? Si l'objectif principal est la qualité, les problèmes viennent du Japon. La qualité obtenue par le Japon ces dernières années (propriétés mécaniques et homogénéité de l’acier, comportement contre la corrosion, etc.) est la plus haute du monde.

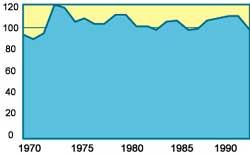

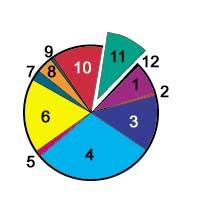

Par conséquent, face à la baisse des prix et à la concurrence accrue, la situation économique du secteur de l'acier dans l'Union européenne est assez préoccupante. Étant donné que dans l'Association les grandes entreprises du secteur dépendent plus ou moins des gouvernements, tout investissement public doit avoir l'autorisation des autorités de l'Association. Ainsi, dans les débats à Bruxelles, la force de chaque État sera très décisive (défendant chacun la sienne). Si l'on tient compte de la production d'acier de chaque État comme paramètre de force (voir figure), on peut sans doute affirmer que les décisions de l'Allemagne et de l'Italie, qui contrôlent conjointement presque la moitié de la production, seront de poids.

Dans cette zone, l'avenir des Hautes-Fours de Gascogne sera officiellement connu. Pendant ce temps, l'âge de la retraite des travailleurs a diminué à 52 ans (nous verrons encore que cette limite est réduite à 50 ans) et avec cette mesure la structure de l'atelier se défait (équipes techniques, etc. ). D'autre part, la disparition des fours en ce moment n'est remise en question par personne (bien que d'autres nouvelles aient été publiées dans certains journaux). En raison des problèmes sociaux, cette mesure peut ne pas être vaporeuse, mais la sidérurgie intégrale (du minéral à l'obtention de l'alliage de fer) sera bientôt cachée d'Euskal Herria. Cette décision met fin à la tradition industrielle des ferreries et des forges.

Cependant, il semble qu'à Sestao on construira une usine de four électrique (pour obtenir de l'acier la matière première dans ces ateliers est la ferraille) au lieu des lubrifiants. Pour certains, la construction d'un atelier est entièrement acceptée par les autorités de l'Association (pour d'autres, il n'est pas encore entièrement lié) et ce qui sera décidé à Bruxelles dans les mois à venir sera le nombre maximal de productions de cette nouvelle usine.

Avec cette nouvelle usine et en tenant compte du reste des aciéries à four électrique (Acenor, Ucin, Patricio Echeverria, Aristrain, Aforasa, etc. ), malgré la perte des fours, le Pays Basque peut maintenir la production d'acier. Cependant, nous ne pouvons pas oublier que la situation économique de certaines des entreprises mentionnées ci-dessus n'est pas très bonne et, par conséquent, ce secteur industriel nécessite des changements de base.

Pour faire face à la concurrence externe, on peut théoriquement appliquer au moins différentes procédures, même si en réalité les décisions ne sont pas si larges. Le seul objectif est de réduire le prix de l'acier. Comme il n'est pas possible d'établir les conditions du Brésil et de la Corée du Sud (étant donné que les mines et l'énergie ne sont pas bon marché, les décisions seraient de réduire considérablement les salaires ou de doubler les heures de travail hebdomadaires, ou quelque chose de semblable), la seule option est la technologie.

Bien que les décisions soient prises maintenant, la fermeture des hauts fourneaux de Biscaye a commencé il y a vingt ans. Sur le long terme, les pertes économiques ont augmenté d'année en année et les décisions et les changements n'ont pas été adéquats. Si des innovations avec des centrales électriques ne sont pas mises en place, cela peut arriver dans les années à venir. D'une part, il est nécessaire de renouveler la technologie et d'autre part de mettre à jour les connaissances des techniciens.

L'innovation technologique exige de grands investissements dans ces usines. Pour obtenir cet argent nécessaire, le secteur de l'acier devrait montrer une image beaucoup plus positive à la société, l'expliquant comme un secteur industriel prometteur. Ce problème n'est pas seulement ici, et ailleurs ont pris des décisions pour changer les opinions des gens sur l'acier. Ces campagnes ont été basées sur deux points: l'utilisation de l'acier est de plus en plus importante et le matériel écologiquement approprié.

Au début de l'article, il est souligné que l'amélioration de l'acier peut être nocif pour elle. Pour certains politiciens et économistes la courbe de production de l'acier peut indiquer que l'utilisation de ce matériel a atteint une limite. En revanche, la réalité est totalement inverse. Parce que les caractéristiques de l'acier sont de mieux en mieux, vous devez utiliser un poids inférieur pour atteindre le même objectif. C'est le cas de la carrosserie automobile. Par conséquent, même si l'utilisation de l'acier est de plus en plus large, la production en général, mesurée en tonnes, montre un comportement différent. Par conséquent, en revenant à la courbe productive du Japon, bien que la quantité reste constante au cours des dernières années, l'utilisation de l'acier dans ce pays est de plus en plus.

En ce qui concerne le recyclage, l'acier est l'un des matériaux les plus appropriés. Une fois la période d'utilisation des pièces en acier terminée, elles constituent la matière première pour la génération d'alliages en acier sous forme de ferraille. En conséquence, le recyclage est presque de 100% et, en plus d'être un acier magnétique, la sélection à effectuer dans la décharge est très simple par rapport à d'autres matériaux. La campagne en cours en Allemagne pour changer les opinions des gens sur l'acier a été basée, par exemple, sur les approches suivantes.

Pour terminer, comme dans les autres domaines, il convient de mentionner que des progrès ont été réalisés en métallurgie en quelques années. Avec l'utilisation de nouveaux outils tels que la microscopie électronique, différentes interactions entre les transformations et les variables sont maintenant dominées qui, il y a dix ans, n'étaient pas bien connues. Ces innovations ont surgi plusieurs fois dans les laboratoires (ici et dans de nombreux endroits en Europe, les laboratoires des ateliers sont de premier niveau) et doivent être transférés aux ateliers. Dans une certaine mesure, cela n'a pas été réalisé dans nos ateliers, de sorte que certains techniciens de haut niveau sont connus il ya vingt ans et ne maîtrisent pas le contrôle des variables qui apparaissent dans certains processus industriels. Par conséquent, le pourcentage de défaillances par rapport aux usines extérieures de pointe étant plus élevé, le prix du produit final est également plus élevé.

En définitive, l'industrie de l'acier ne doit pas être considérée comme une technologie du siècle dernier, car son utilisation est de plus en plus importante. Cependant, étant donné que la concurrence a considérablement augmenté ces dernières années, le maintien de la production en Euskal Herria, tant par les équipes que par les responsables techniques, nécessite des innovations. Sinon, en dépit de sortir de la crise à court terme, ils continueront à résoudre les problèmes à long terme.

Zu idazle

Zientzia aldizkaria