Problemes de la siderúrgia

És difícil no llegir males notícies sobre el sector de l'acer en els últims mesos. El futur dels forns de Bizkaia (és a dir, d'AHV) es trontolla i la situació econòmica de la resta de fàbriques és bastant fosca. No obstant això, afortunadament o desgraciadament aquesta situació no és exclusiva d'Euskal Herria o de l'Estat. Fa poc alguns forns escocesos van ser clausurats i en les últimes setmanes els sindicats s'han mostrat molt preocupats pel futur de la indústria de l'acer a Alemanya. Per tot això, què li està passant a l'acer?

L'acer no és un producte nou, ni antic. A pesar que la utilització del ferro (l'acer és en realitat un aliatge ferri) ha estat tradicionalment lligada a la història de l'ésser humà, serà molt difícil trobar un altre material que hagi sofert tantes transformacions i millores. Com veurem al llarg d'aquest article, aquesta millora o evolució està sent en part perjudicial per a l'acer.

Si al carrer es pregunta a la gent què pensa sobre l'acer, rebràs les següents respostes:

- indústria obsoleta i tancament urgent

- contaminació

- sinònim d'atur

- tallers amb emigrants

- etc.

Desgraciadament aquesta opinió està estesa també entre alguns polítics i sempre ens apareix alguna sarsuela tècnica disposada a subratllar que la indústria de l'acer és perjudicial per al futur econòmic.

No obstant això, aquests punts de vista negatius no reflecteixen la realitat real (per a les persones que viuen a l'entorn de la fàbrica d'acer la contaminació no serà cosa de bromes. No obstant això, no és un problema tecnològic sinó econòmic. Si algú té algun dubte, em convidaria a visitar Luxemburg i, sobretot, a visitar els forns anomenats Arbed).

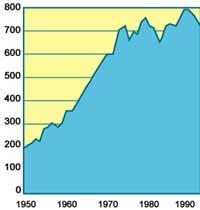

Volem recalcar que aquest tipus d'indústria no està obsoleta i que en realitat l'acer continuarà constituint una àrea de gran importància. Per a això, a través de la figura adjunta convé tenir en compte els canvis en la producció mundial d'acer en els últims 40 anys. S'observa que des de 1950 fins a 1970 la producció mundial d'acer va experimentar un notable creixement. A partir de la crisi econòmica del 73, el pendent del creixement productiu ha estat molt de menor. A més, els efectes de la crisi econòmica que es va produir entorn de l'any 82 i que estem patint des de l'any 91 també es reflecteixen en aquesta imatge. Per tant, segons aquest gràfic i tenint en compte les rebaixes conjunturals, en general, la producció mundial d'acer no sembla correspondre a un sector industrial del “segle passat”. No obstant això, una vegada vista la corba de producció, no s'entén bé la greu situació que està sofrint el sector de l'acer a Europa. Per a això cal tenir en compte altres factors.

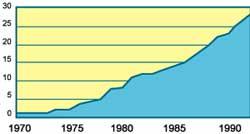

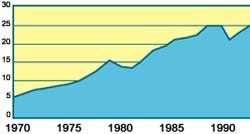

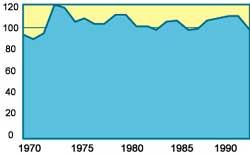

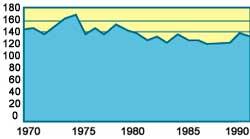

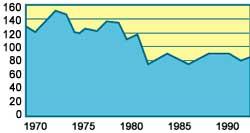

Entre aquests factors es troben la distribució productiva de l'acer i el nivell tecnològic. Respecte a la distribució productiva de l'acer, convé analitzar la quantitat d'acer produït en els últims vint anys per diferents estats. En les següents tres figures es mostren les corbes de producció corresponents als EUA, el Japó i la Unió Europea (CE). En el cas dels EUA, si observem la imatge en general, s'observa clarament el comportament de la producció decreixent. En el cas del Japó, sense tenir en compte els canvis cíclics, la producció s'ha mantingut. Per a finalitzar, el pendent de la corba de la RSE és negativa, amb un descens relativament lent.

Sense tenir en compte els antics estats comunistes, a més dels EUA, el Japó i la UE, cal considerar les produccions d'altres pobles. el Brasil i Corea del Sud, que fa vint anys eren desconeguts en el sector de l'acer, dobleguen ara la producció de l'estat espanyol. Com es pot observar en les gràfiques, si bé el volum d'acer produït l'any 1970 era molt reduït, la quantitat d'acer produït entre tots dos supera el terç de la Unió Europea

Com a conseqüència, l'entrada dels països en industrialització al mercat de l'acer ha generat una forta competència. A més, el mercat japonès tan tancat permet comprendre fàcilment la situació geogràfica dels mercats d'aquest acer: Europa i Amèrica del Nord.

Les principals mines de ferro del món no es troben a la Unió Europea. Una vegada finalitzat el segle passat i al llarg d'aquest segle les mines més adequades, tant des del punt de vista de la qualitat com de l'economia (un exemple d'això el tenim en Somorrostro), la major quantitat de minerals procedeix de l'exterior, sent un dels majors proveïdors Brasil. Després de tenir mineral i sent possible utilitzar mà d'obra barata, per què no produir acer? Això és el que les autoritats brasileres van pensar fa vint anys i les conseqüències estan al descobert. El preu actual de l'acer procedent del Brasil, comparat amb el d'Ensidesa, no arriba a la meitat (inclòs el cost del transport). A pesar que la qualitat de l'acer al Brasil no és tan bona, és difícil competir amb aquest preu.

La situació de Corea del Sud és similar. A l'ésser la mà d'obra més barata comparada amb els estàndards europeus, el preu de l'acer obtingut també és molt bo. Per tant, l'acer produït pel Brasil i Corea del Sud és millor en preu que el produït al nostre país.

Què li passa a la qualitat després del rebuig econòmic? Si l'objectiu principal és la qualitat, els problemes vénen del Japó. La qualitat aconseguida pel Japó en els últims anys (propietats mecàniques i homogeneïtat de l'acer, comportament enfront de la corrosió, etc.) és la més alta del món.

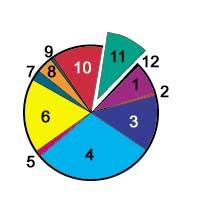

En conseqüència, davant la baixada de preus i la major competència, la situació econòmica del sector de l'acer a la Unió Europea és bastant preocupant. Atès que dins de l'Associació les grans empreses del sector depenen en major o menor mesura dels governs, qualsevol inversió pública ha de comptar amb l'autorització de les autoritats de l'Associació. Per tant, en els debats a Brussel·les la força de cada Estat serà molt decisiva (defensant cadascun la seva). Si es té en compte la producció d'acer de cada Estat com a paràmetre de força (veure figura), podem afirmar sens dubte que les decisions d'Alemanya i Itàlia, que controlen conjuntament gairebé la meitat de la producció, seran de pes.

En aquesta zona es coneixerà oficialment el futur dels Alts Forns de Biscaia. Mentrestant, l'edat de jubilació dels treballadors s'ha reduït a 52 anys (encara veurem que aquest límit es redueix a 50 anys) i amb aquesta mesura es va desfent l'estructura del taller (equips tècnics, etc.). D'altra banda, la desaparició dels forners en aquest moment no és qüestionada per ningú (encara que en alguns periòdics s'hagin publicat altres notícies). A causa dels problemes socials, aquesta mesura pot no ser vaporosa, però aviat s'ocultarà d'Euskal Herria la siderúrgia integral (des del mineral fins a l'obtenció de l'aliatge ferri). Amb aquesta decisió es posa fi a la tradició industrial provinent de les ferrerías i ferrerías.

No obstant això, sembla que en Sestao es construirà una fàbrica de forn elèctric (per a obtenir acer la matèria primera en aquests tallers és la ferralla) en lloc dels lubrificants. Per a alguns la construcció d'un taller està totalment acceptada per part de les autoritats de l'Associació (per a uns altres encara no està totalment vinculat) i el que es decidirà a Brussel·les en els pròxims mesos serà el màxim nombre de produccions d'aquesta nova planta.

Amb aquesta nova planta i tenint en compte la resta de les acereries de forn elèctric (Acenor, Ucin, Patricio Echeverria, Aristrain, Aforasa, etc.), malgrat la pèrdua dels forns, el País Basc pot mantenir la producció d'acer. No obstant això, no podem oblidar que la situació econòmica d'algunes de les empreses esmentades anteriorment no és molt bona i, per tant, aquest sector industrial requereix canvis bàsics.

Per a fer front a la competència externa, en teoria es poden aplicar almenys diferents procediments, encara que en la realitat les decisions no siguin tan àmplies. L'únic objectiu és reduir el preu de l'acer. Atès que no és possible establir les condicions del Brasil i Corea del Sud (atès que les mines i l'energia no són barates, les decisions serien reduir considerablement els salaris o duplicar les hores setmanals de treball, o una cosa semblant), l'única opció és la tecnologia.

Encara que les decisions es prenguin ara, el tancament dels alts forns de Bizkaia va començar fa vint anys. Al llarg d'aquest llarg termini, les pèrdues econòmiques han anat augmentant any rere any i les decisions i canvis no van ser els adequats. Si no es posen en marxa innovacions amb plantes de forn elèctric, en els pròxims anys pot succeir una cosa semblant. Per tant, d'una banda és necessari renovar la tecnologia i per un altre actualitzar els coneixements dels tècnics.

La innovació tecnològica requereix grans inversions en aquestes plantes. Per a aconseguir aquests diners necessaris, el sector de l'acer hauria de mostrar una imatge molt més positiva davant la societat, explicant-la com un sector industrial prometedor. Aquest problema no és només aquí, i en altres llocs s'han pres decisions per a canviar les opinions de la gent sobre l'acer. Aquestes campanyes s'han basat en dos punts: l'ús de l'acer és cada vegada major i el material ecològicament adequat.

En l'inici de l'article es destaca que la millora de l'acer pot ser perjudicial per a aquest. Per a alguns polítics i economistes la corba de producció de l'acer pot indicar que l'ús d'aquest material ha arribat a un límit. En canvi, la realitat és totalment inversa. Pel fet que les característiques de l'acer són cada vegada millors, és necessari utilitzar un menor pes per a aconseguir el mateix objectiu. És el cas de la carrosseria d'automòbils. Per tant, a pesar que l'ús de l'acer és cada vegada més ampli, la producció en general, mesura en tones, mostra un comportament diferent. Per tant, tornant a la corba productiva del Japó, a pesar que la quantitat es manté constant en els últims anys, l'ús de l'acer en aquest país és cada vegada major.

Quant al reciclatge, l'acer és un dels materials més adequats. Una vegada finalitzat el període d'utilització de les peces d'acer, aquestes constitueixen la matèria primera per a la generació d'aliatges d'acer en forma de ferralla. En conseqüència, el reciclatge és gairebé del 100% i, a més, en tractar-se d'un acer magnètic, la selecció que s'ha de realitzar en l'abocador és molt senzilla en comparació amb altres materials. La campanya que s'està desenvolupant a Alemanya per a canviar les opinions de la gent sobre l'acer s'ha basat, per exemple, en els següents enfocaments.

Per a finalitzar, com en la resta d'àmbits, cal esmentar que en pocs anys s'han produït avanços en metal·lúrgia. Amb la utilització de noves eines com la microscòpia electrònica, ara es dominen diferents interaccions entre transformacions i variables que fa deu anys no es coneixien bé. Aquestes innovacions han sorgit moltes vegades en els laboratoris (aquí i en molts llocs d'Europa els laboratoris dels tallers són de primer nivell) i han de ser transferits als tallers. En certa manera això no es va aconseguir en els nostres tallers, per la qual cosa alguns tècnics d'alt nivell són coneguts fa vint anys i no es domina el control de les variables que apareixen en alguns processos industrials. Per això, en ser major el percentatge de fallades respecte a les fàbriques exteriors capdavanteres, el preu del producte final també és major.

En definitiva, la indústria de l'acer no ha de ser considerada com una tecnologia del segle passat, ja que el seu ús és cada vegada major. No obstant això, atès que la competència ha augmentat notablement en els últims anys, el manteniment de la producció a Euskal Herria, tant per part dels equips com dels responsables tècnics, requereix d'innovacions. Si no, malgrat sortir de la crisi a curt termini, seguiran sense resoldre els problemes a llarg termini.

Zu idazle

Zientzia aldizkaria