Crisi monetària: Maastricht està a Holanda

Si el títol et desperta certa preocupació i t'anima a llegir aquestes primeres línies, les del principi, no tens pocs mèrits, aquest lector esforçat. De fet, el tema de les monedes europees és el que crema més que el que està al pil-pil.

Tenim tanta crisi monetària europea? Per què hem arribat a aquest galliner monetari actual? Fins a on arribarà la crisi? I si explota, quines són les alternatives? Massa preguntes, respostes correctes, quan són tan escasses.

T'hauràs adonat de què parlem de moneda o moneda. Malgrat la seva estreta vinculació, no s'ha fet aquí cap esment més en l'àmbit econòmic de l'EVE i del Tractat de Maastricht, tret que s'analitzi la seva relació amb la situació actual dels diners.

“Les arrels d'aquesta actual crisi de l'EVE es troben en la unió alemanya. Fins al moment la Unió Europea ha mantingut un equilibri bastant estable entre Alemanya, França i Regne Unit, acostant de prop Itàlia. Fa una generació, el PIB (Producte Interior Brut) d'aquests tres països era similar. Per a l'any 2000, la producció alemanya aconseguirà nivells similars als de França i el Regne Unit. Ara Alemanya domina Europa i no és un membre d'Europa, és més que un membre. Alemanya també té alternatives a l'actual Europa. El marc alemany és com el dòlar de fa 30 anys. En l'est d'Europa, el nivell d'inversió d'Alemanya supera la meitat de la inversió externa total existent en aquesta zona”.

Aquestes paraules corresponen a Romano Prodi, que durant vuit anys va ser president de l'institut italià IRI (equivalent a l'INI d'aquí) 1. Bruts i lluminàries. No ofereix l'opció més mínima al dubte. No obstant això, un altre factor clau en aquesta crisi monetària ha estat la disparitat d'alguns països entre les seves economies reals i financeres, o cosa que és el mateix, l'autonomia de l'àmbit de l'economia financera en els actuals sistemes econòmics capitalistes, que ha propiciat la més dura especulació.

Per darrere del Sistema Monetari Europeu

Recordeu que el Tractat de Roma, que va crear l'EVE, es va acordar en l'època del creixement econòmic més ràpid de la història del capitalisme. En aquest context, les prioritats per a abordar el camí de la unitat econòmica es van establir en els àmbits agrari i monetari. Comptem amb sis membres fundadors –França, Itàlia, República Federal d'Alemanya, Bèlgica, Holanda i Luxemburg–, sis amb sistemes productius desenvolupats i eficients.

La tendència al desenvolupament dels sistemes productius feia pensar que aquestes sis àrees econòmiques tindrien una proximitat pròpia. Es tractava, per tant, de donar prioritat a la convergència monetària 3 i així van sorgir primer el que es coneix com a “serp monetari” i després del Sistema Monetari Europeu (EMS). Així, per naixement, la Unió Monetària Europea (UEM) és el principal objectiu estratègic de l'Associació per a aconseguir la unitat política i econòmica. Les eines d'accés a l'EMB són actualment l'esmentat Mecanisme Regulador d'EMS i Gambios (MDL).

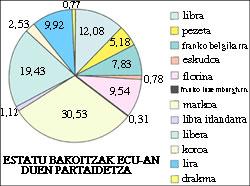

En què consisteix aquest regirat de sigles? En resum, EMS es va crear en 1979 substituint a la “serp monetària” i establint una nova moneda, l'ECU. L'ECU és una cistella ponderada formada per totes les monedes d'EMS (veure figura). A més, els tipus de canvi de moneda de tots els països participants en EMS han d'estar dins d'un marge de fluctuació limitat respecte a l'ECU: ±2,25 per a totes les monedes, excepte lliura, cep i pesseta, sent l'interval d'aquestes últimes de ±6. Finalment, a través de l'OMC, cada moneda té un tipus de canvi fix respecte a l'ECU.

Contradiccions EMS

L'objectiu d'EMS és obtenir una moneda única de so més el Banc Central Europeu. Per a arribar a ella és necessària l'absència de fluctuació intermonetaria. No obstant això, EMS regula en la mateixa mesura la fixació dels tipus de canvi de les monedes europees i la possibilitat d'una revisió imprevista de les seves semblances. I aquesta és la primera contradicció, perquè com més a prop està EMS del seu objectiu final, més ràpides seran les fluctuacions, posant en perill l'estabilitat de l'EMS i allunyant-se de la RME. En altres paraules, EMS té com a filosofia la liberalització del mercat monetari, però regula el mecanisme regulador per a corregir les disfuncions que es generen en aquest mercat.

D'altra banda, està el problema de la distància entre l'economia real o productiva i la financera. El compromís de mantenir en un estret marge amb l'ECU limita la capacitat de les polítiques monetàries nacionals i, per tant, la seva eficàcia, i augmenta l'enfonsament del sistema productiu als països més deprimits. La segona contradicció és la de la unitat monetària, la dinàmica constructiva enfront de la proximitat entre les economies reals dels països membres (o l'inici de la casa per la teulada).

Parada de Maastricht EMS

En la història d'EMS predomina la inestabilitat i els canvis. La tendència que s'ha conegut des del principi ha estat l'enfortiment constant del marc i el seu ajudant, el florí holandès, i la devaluació de la majoria de les monedes al llarg dels anys 80.

En aquesta situació, la pesseta es va introduir en EMS en 1989, imposant des del principi un tipus de canvi molt elevat de la pesseta. A continuació es van introduir la lliura esterlina i el raspall portuguès. Així, en 1991 les onze monedes d'EMS es trobaven en un greu equilibri, accelerant la velocitat del tren quan es va ordenar arribar a Maastricht al més aviat possible. Abans de 1995 es necessitava arribar, sense fer cas a una nova recessió de la crisi econòmica.

En aquesta nova etapa s'estableixen les noves condicions de Maastricht, amb l'objectiu d'aconseguir una moneda única al final d'aquesta dècada i el Banc Central Europeu (nucli i eix d'aquest prestigiós Tractat).

El disseny realitzat a Maastricht per a obtenir una moneda única ressuscita l'anomenat “Delors Plan” de 1989. Això preveu tres fases. En una primera fase, iniciada l'1 de juliol de 1990, es va establir una àmplia liberalització financera, deixant un flux lliure de capital i serveis financers en l'EVE 4. La segona fase està prevista per a 1994, amb la construcció de l'Institut Monetari Europeu (EMI). La funció principal d'aquesta entitat serà la d'agrupar els criteris estadístics per a l'anàlisi monetària. La tercera fase, que es posarà en marxa entre 1997 i 1999, es convertirà en el Banc Central Europeu (BCE). El BCE estarà governat per un consell d'administració compost per tècnics designats pels Estats membres. No obstant això, l'autonomia relativa del BCE serà, per exemple, la decisió final sobre els tipus de canvi, que serà adoptada pel Consell de l'EVE.

Per a poder participar en aquesta unitat monetària, és imprescindible estar dins d'un procés d'aproximació econòmica per als diners estatals. Per a això són cinc els requisits necessaris:

- el dèficit públic no pot superar el 3% del PIB.

- el deute públic no pot superar el 60% del PIB.

- la inflació no pot superar el 1,5% de la mitjana de les taxes dels tres Estats amb taxes més baixes.

- els tipus d'interès bancaris no podran superar el 2% del tipus mitjà dels Estats amb tipus d'interès inferiors.

- en l'estret interval del sistema monetari (±2,5) la moneda que desitja participar en la unió haurà de romandre almenys dos anys.

Recordeu que les dues primeres condicions delimiten seriosament la capacitat d'actuació dels governs nacionals. Els tres i quatre obliguen a controlar la inflació i el cinquè pretén garantir l'estabilitat monetària.

Si tots els intents d'entrada en vigor de l'ECU han fracassat, no sembla que l'actual tingui millor oportunitat. De fet, actualment França, Luxemburg i Alemanya són els únics països que compleixen plenament els cinc requisits. Itàlia, Portugal i Irlanda no compleixen cap i l'Estat espanyol només compleix el segon. Així, la majoria de les economies d'EMS haurien de tenir una forta transformació estructural per a arribar a la unitat monetària. La impossibilitat d'això es preveu en el propi Concert quan parla de diferents ritmes d'entrada. Per això, a més de l'única marxa cap a la unitat, la diversitat de ritmes està implícita en el propi Tractat. És més, a la signatura del Tractat es va garantir el dret de Regne Unit i Dinamarca a sortir d'aquest procés d'unió.

Col·loqui EMS

El Tractat, i al seu torn EMS, va sofrir una gran revolta sobre el resultat del referèndum danès i els dubtes sorgits a l'entrada i després de França han posat en qüestió el Sistema. La resta l'ha realitzat l'activitat especulativa del marc. Per què aquest comportament alemany? La raó és simple: Alemanya no té massa interès a impulsar l'ECU i el Banc Central Europeu. En eliminar el marc i aprovar la coordinació de les polítiques econòmiques, sap que el Govern alemany perdrà gran part de la seva actual capacitat econòmica. És difícil que Alemanya ho reconegui davant la crisi econòmica i la situació dels lander de l'Est. A més, de nou, Alemanya té una altra alternativa possible per al seu projecte econòmic: Europa de l'Est.

Alemanya, en augmentar al juliol els tipus d'interès per a fer front als costos de la reconstrucció econòmica a Alemanya de l'Est, i en augmentar la força del marc, sabia que aquesta mesura afectaria el procés de l'EMB. No obstant això, no va retrocedir, encara que després es va produir una lleugera devaluació del marc per a calmar les tensions.

A continuació se succeeixen els esdeveniments que han donat lloc a resultats que tots coneixem: la lira i la lliura esterlina es troben avui fora de l'EMS, han hagut de devaluar la pesseta i el Banc Central Alemany –Bundesbank– ha hagut d'intervenir perquè la lliura no es devaluï. L'allunyament de Lliura EMS sembla almenys definitiu a mitjà termini. Lira tampoc sembla que tingui pressa de tornar i la pesseta està en fallida.

Incapacitats de la pesseta

Serà tan dramàtica la devaluació? En principi no. Té efectes econòmics immediats i negatius. Les pitjors conseqüències són l'augment del preu dels béns importats (per exemple, el dels combustibles, que ha de pagar-se en dòlars), l'augment de la inflació (l'Índex de Preus al Consum per devaluació de la pesseta augmentarà un 0,3%) i l'encariment del deute extern. No obstant això, també té els seus avantatges: augmentar les exportacions, augmentar el turisme i desanimar l'especulació.

En el context d'aquesta devaluació de la pesseta, la major dificultat de les autoritats monetàries espanyoles és impedir l'actuació dels especuladors monetaris. Els especuladors (bancs, entitats financeres o individus) utilitzen un únic mecanisme per a apropiar-se dels rendiments intensos, coneixent el sistema monetari i, per tant, evitant el risc: vendre una moneda feble enfront d'una possible devaluació; així, en produir-se la devaluació, la compren de nou però a menor preu. Amb aquesta senzilla operació es realitzen negocis rodons.

Què fa el Govern per a dificultar aquesta actuació? Devaluar la moneda, pujar els tipus d'interès (amb el risc d'augmentar la recessió), intervenir el Banc Central mitjançant la compra de pessetes en lloc de divises exteriors (reduint les divises per a alimentar la solució a curt termini), principal via utilitzada pel Banc d'Espanya. Opcionalment, existeix també un control sobre els fons de les divises, mesura establerta pel Banc d'Espanya el 24 de setembre. Aquesta última és contrària a la filosofia liberalitzadora que té EMS i ens porta a l'essència de la primera contradicció.

Les zones atractives per a l'especulació són territoris amb divises febles. Però com es mesura la vulnerabilitat? No es tracta d'una relació aritmètica concreta, però sabem que com més allunyat del pes específic internacional de l'economia productiva en la qual es basa la moneda, el tipus de canvi de moneda d'una moneda és més fàcil per als especuladors bolsear beneficis monetaris. Aquesta és la raó per la qual les tendències especulatives trien principalment lira, lliura i pesseta.

Sobrevaloració de la pesseta

A Espanya, de la mà de la política econòmica monetarista del PSOE, els tipus d'interès han estat alts en els últims temps. Amb l'excusa de reduir la inflació i respectar el tipus de canvi fix d'EMS, els diners s'ha encarit i la demanda de préstecs per part de les empreses d'agricultura, indústria i serveis ha caigut per sota de la inversió productiva. Aquesta tendència també es veu reforçada per la descapitalització de l'àmbit productiu cap al financer.

L'altre resultat dels alts tipus d'interès ha estat el baix creixement dels capitals externs de l'última dècada. Així, l'economia productiva no mostrava la dinàmica, però l'atracció externa de capitals ha donat a la pesseta l'aspecte de força. A pesar que aquesta situació és constant en els últims anys, enguany els indicadors econòmics han empitjorat. Per exemple, al començament d'enguany l'objectiu del dèficit públic és del 1,5% sobre el PIB, i el real pujarà al 6% al final de l'any. Així mateix, el dèficit del balanç del compte corrent aconseguirà el 5%, enfront del 2,5% de l'any passat.

Ha estat suficient que Alemanya pugi els tipus d'interès per a convertir-ho en cendres en una construcció sòlida. Els especuladors han posat en evidència la sobrevaloració de la pesseta, és indiferent! Per tant, la prioritat de la política econòmica del PSOE, és a dir, el desig de mantenir el tipus de canvi fix menyspreant el comportament del sector públic a través dels tipus d'interès, ha incrementat l'estancament del sistema productiu mentre s'impulsaven les importacions. El resultat d'aquesta política econòmica és l'escassetat d'incentius per a l'empresari productiu, el reduït teixit industrial, el fràgil sector exterior que anuncia un creixement futur lent i un sector públic en fallida.

Maastricht no està a l'Alentejo

Encara que contribueix al funcionament del Mercat Interior Europeu, la unitat monetària no és obligatòria per a tal fi. No obstant això, aquest objectiu està condicionant i fent de debò la unitat econòmica. El problema d'aquest camí és que no és possible sense fer passos cap a la convergència econòmica dels països compromesos amb la unitat, com s'ha vist ara. La tempesta serà aquí mentre no es produeixi el pressupost i l'harmonització fiscal. En les coordenades que envia Maastricht la unitat serà exclusivament nominal i no afectarà altres factors econòmics com a productivitat, desocupació o creixement.

Pel que fa a l'Estat espanyol, la integració a l'Europa de França i Alemanya requereix, almenys, una nova orientació de la política econòmica, un equilibri en el sistema productiu i una competitivitat del sector exterior. És a dir, fer front als problemes reals de l'economia i no sostenir els trucs financers que es desfan de dalt a baix quan els especuladors s'apropien de la cruesa de l'engany. Si no és així, seran inútils els intents que s'estan duent a terme per a evitar la segona devaluació i realitzar afirmacions tan atrevides com les de l'entrada a l'Europa de primera velocitat.

- El País, 20 de setembre de 1992.

- L'enfonsament d'Itàlia és molt recent; fins a mitjan dècada dels vuitanta va conèixer els creixements productius més elevats de la Societat Econòmica, malgrat la crisi.

- També es va impulsar la Política Agrària Comuna, tenint en compte la situació concreta del sector primari.

- En l'Estat espanyol enguany ha començat aquesta fase.

Zu idazle

Zientzia aldizkaria