Moneta-krisia: Maastricht Holandan dago

Izenburuak nolabaiteko kezka eragin eta lehen lerrotxo hauek –sikiera hasierakoak– irakurtzera bultzatzen bazaitu ez daukazu meritu gutxi, irakurle saiatu horrek. Izan ere, pil-pilean dagoena baino erretzen duen gaia bait da Europako txanponena.

Europako moneten krisi hau hainbesterainokoa ote dugu? Zer dela eta heldu gara egungo oilategi monetario honetara? Noraino iritsiko da krisia? Eta lehertzen bada, zeintzuk dira alternatibak? Galdera gehiegi erantzunak, erantzun egokiak, hain urri direnean.

Konturatuko zinen monetaz edo txanponaz ari garela. Nahiz eta lotura estua izan, ez da hemen EEE zein Maastricht-eko Itunaren inguruko ekonomi eremuko beste aipamenik egingo, diruaren gaurko egoerarekin duten zerikusia aztertzeko ez bada.

“EEEren oraingo krisi honen sustraiak Alemaniako batasunean aurkitzen dira. Orain arte Europako Elkarteak nahikoa oreka egonkorra izan du Alemania, Frantzia eta Erresuma Batuaren artean, Italia gertutik hurbiltzen zitzaielarik. Duela belaunaldi bat, hiru herrialde horien BPG (Barne-Produktu Gordina) antzekoa zen. 2000. urterako ostera, Alemaniako produkzioa Frantzia eta Erresuma Batuak elkarturik izango dutenaren parekoa izatera iritsiko da. Orain Alemaniak Europa menperatzen du eta ez da Europako kide bat, kidea baino gehiago da. Horrez gain, Alemaniak egungo Europarekiko alternatibak ditu. Alemaniako markoa duela 30 urteko dolarra bezalakoa da. Europako ekialdean Alemaniaren inbertsio-maila eremu horretan dagoen kanpo-inbertsio guztiaren erdia baino handiagoa da”.

Hitz hauek Romano Prodi, zortzi urtez Italiako IRI (hemengo INIren baliokidea) institutuko lehendakari izandakoarenak dira 1 . Gordinak eta argiak. Ez dio zalantzari aukerarik txikiena ere eskaintzen. Hala ere, beste faktore batek ere berebiziko garrantzia izan du moneta-krisi honetan: herrialde batzuek beren ekonomia erreal eta finantzarioen artean duten disparekotasuna, edo bestela esanda, finantz ekonomiaren eremuak egungo ekonomi sistema kapitalistetan duen autonomia, zeinak espekulazio gogorrena bultzatzenbait du.

Europako Moneta-Sistemaren atzetik

Gogoan izan EEE sortu zuen Erromako Ituna, kapitalismoaren historian izandako ekonomi hazkuntzarik bizkorrenaren garaian hitzartu zela. Testuinguru honetan ekonomiaren batasun-bidea jorratzeko lehentasunak nekazaritza eta moneta-arloetan ezarri ziren. Sei kide fundatzaile ditugu –Frantzia, Italia, Alemaniako Errepublika Federala, Belgika, Herbehereak eta Luxemburg–, seiek sistema produktibo garatu eta eraginkorrak izanik 2 .

Sistema produktiboen garapenerako joera zela medio, sei ekonomi eremu hauek berezko hurbiltasuna izango zutelako ustea zegoen. Beraz, lehentasuna moneta-arloaren konbergentziari eman behar zitzaion 3 eta honela sortu ziren “suge monetario” bezala ezagutzen dena lehenik eta Europako Moneta-Sistema (EMS) ondoren. Honela, jaiotzez, Europako Moneta-Batasuna (EMB) batasun politikoa eta ekonomikoa lortzeko Elkartearen helburu estrategiko nagusia dela esan daiteke. EMBera heltzeko tresnak aipatutako EMS eta Ganbioen Mekanismo Erregulatzailea (GME) dira gaur egun.

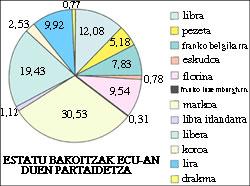

Zertan datza sigla-nahaspila hau? Laburtuz, EMS 1979an sortu zen “suge monetarioa” ordezkatuz eta moneta berri bat –ECU– ezarriz. ECU delakoa EMSko txanpon guztiek osatzen duten saski ponderatua da (ikus irudia). Gainera, EMSn parte hartzen duten herrialde guztietako moneten ganbio-tasek ECUrekiko fluktuazio-tarte mugatu baten barnean egon behar dute: ±2,25ekoa txanpon guztientzat, libra, eskudo eta pezetarentzat ezik, azken hauen tartea ±6koa izanik. Azkenik, GMEaren bitartez, txanpon bakoitzak ECUrekiko ganbio-tasa finkoa du.

EMSren kontraesanak

EMSren helburua EMB, hots moneta bakarra gehi Europako Banku Zentrala, lortzea da. Horra heltzeko moneta-arteko fluktuazio eza da beharrezkoa. Baina, Europako moneten ganbio-tasen finkapena eta beraien arteko parekotasunen ustegabeko errebisioaren posibilitatea erregulatzen ditu hein berean EMSk. Eta honetan datza lehen kontraesana, zeren eta EMS bere azken helburutik zenbat eta hurbilago egon, orduan eta azkarragoak izango bait dira fluktuazioak, EMSren egonkortasuna kolokan ipiniz eta EMBtik urrunduz. Beste era batera adieraziz, EMSk moneta-merkatuaren liberalizazioa du filosofia gisa, baina merkatu honetan sortzen diren disfuntzioak zuzentzeko mekanismo erregulatzailea arautzen du.

Bestetik, ekonomia erreala edo produktiboa eta finantzarioaren arteko distantziaren arazoa ere hor dago. ECUrekiko tarte estuan mantentzeko konpromezuak Estatuetako moneta-politiken ahalmena eta, beraz, bere eraginkortasuna mugatu egiten du eta herrialde deprimituenetan produkzio-sistemaren hondoraketa areagotzen du egoera honek. Bigarren kontraesana hauxe dugu: moneta-batasuna, kide diren herrialdeetako ekonomia errealen arteko hurbiltasunaren aurretik eraikitzeko dinamika (edo etxea teilatutik hastea).

Maastricht EMSren pausaleku

EMSren historian egonkortasun eza eta aldaketak dira nagusi. Hasieratik ezagutu den joera honakoa izan da: markoaren eta bere laguntzailea den florin holandarraren indartze etengabea eta beste txanpon gehienen debaluazioa 80.eko hamarkadan zehar.

Egoera honetan, pezeta 1989an sartu zen EMSn, hasieratik pezetaren ganbio-tasa oso gora ezarriz. Ondoren, libra esterlina eta eskudo portugesa sartu ziren. Honela, 1991n EMSko hamaika monetak oreka larrian aurkitzen ziren, Maastricht-era lehenbailehen heltzeko agindua eman zenean trenaren abiada azkartuz. 1995 baino lehenago behar zen iritsi, ekonomi krisiaren atzeraldi berri baten atarian egoteari jaramonik egin gabe.

Etapa berri honetan Maastricht-en baldintza berriak ezartzen dira, hamarkada honen buruan moneta bakarra eta Europako Banku Zentrala lortu asmoz (hauxe da famatu egin den Itun honen gune eta ardatza).

Moneta bakarra lortzeko Maastricht-en egindako diseinuak 1989-ko “Delors Plan” delakoa berpiztu egiten du. Honek hiru fase aurrikusten ditu. Lehen fasean, 1990-eko uztailaren lehenean hasitakoan, finantzen liberalizazio zabala ezarri zen, EEEan kapital eta finantz zerbitzuen fluxu librea uzten zelarik 4 . Bigarren fasea 1994ean hastea aurrikusita dago, Europako Moneta-Institutuaren (EMI) eraikuntzarekin. Erakunde honen zeregin nagusia moneta-analisietarako irizpide estatistikoak elkartzea izango da. Hirugarren fasea 1997 eta 1999 bitartean jarriko dute martxan eta aipatu EMI Europako Banku Zentral (EBZ) bihurtuko da. EBZ Estatu partaideek izendaturiko teknikoez osatua egongo den administrazio-kontseiluak gobernatuko du. Hala ere, EBZaren autonomia erlatiboa izango da, esaterako, ganbio-tasei buruzko azken erabakia EEEaren Kontseiluak izango bait du.

Moneta-batasun honetan parte hartzeko, ekonomi hurbilketako prozesu baten barnean egotea ezinbestekoa da diru estatalentzat. Horretarako bost dira betebeharreko baldintzak:

- defizit publikoak ezin du BPGaren % 3a gainditu.

- zor publikoak ezin du BPGaren % 60a gainditu.

- inflazioak ezin du, tasarik apalenak dituzten hiru Estatuen tasen batezbestekoaren % 1,5etik gora igo.

- bankuen interes-tasek ezin dute % 2 baino gehiago gainditu interes-tasa apalenak dituzten Estatuen batezbesteko tasa.

- moneta-sistemaren tarte estuan (±2,5) gutxienez bi urtez egon behar izango du batasunean parte hartu nahi duen monetak.

Gogoan izan, lehen bi baldintzek serioski mugatzen dutela Estatuetako gobernuen iharduerarako ahalmena. Hiru eta laugarrenak inflazioa kontrolatzera behartzen dute eta bosgarrenak moneten egonkortasuna bermatu nahi du.

ECU indarrean jartzeko saio guztiek porrot egin badute, ez dirudi oraingoak aukera hobea duenik. Izan ere, gaur egun Frantzia, Luxemburg eta Alemania dira bost baldintzak osorik betetzen dituzten bakarrak. Italiak, Portugalek eta Irlandak ez dute bat ere betetzen eta Espainiako estatuak bigarrena soilik. Honela bada, EMSko ekonomia gehienek eraldakuntza estruktural sendoa izan beharko lukete moneta-batasunera heltzeko. Horren ezina Itunak berak aurrikusten du sarrera-erritmo desberdinez hitz egiten duenean. Horregatik, batasunera iristeko abiada bakarra ezezik erritmoren aniztasuna ere Itunak berak inplizituki du itsatsirik. Areago, Ituna sinatzerakoan Erresuma Batua eta Danimarkak batasun-prozesu honetatik irteteko zuten eskubidea bermatu egin zen.

EMS kolokan

Itunak, eta bidenabar EMSk, zartada handia jasan zuen Danimarkako erreferendumean izandako emaitzaz eta Frantziakoaren atarian eta ondoren sortutako zalantzek Sistema kolokan ipini dute. Markoaren iharduera espekulatzaileak egin du gainontzekoa. Zergatik Alemaniaren jokabide hau? Arrazoia sinplea da: Alemaniak ez du interes handiegirik ECU eta Europako Banku Zentrala bultzatzeko. Markoa deuseztu eta politika ekonomikoen koordinazioa onartzean, Alemaniako Gobernuak egun ekonomi arloan duen ahalmenaren parte handia galduko duela bai bait daki. Zaila da Alemaniak hori ontzat ematea ekonomi krisiko egoeran eta Ekialdeko landerrek duten egoera ikusita. Gainera, aipa dezagun berriro, Alemaniak badu beste alternatiba posible bat bere proiektu ekonomikorako: Europako Ekialdea alegia.

Alemaniak, uztailean, interes-tasak igo (Ekialdeko Alemaniako berreraikuntza ekonomikoaren kostuei aurre egin ahal izateko) eta markoaren indarra areagotu zenean, bazekien neurri horrek EMBren prozesuan izango zuen eragina. Hala ere, ez zuen atzera egin, nahiz eta gero markoaren debaluazio arin bat jazo tirabirak baretzeko.

Honen ondoren, guztiok ezagutzen ditugun emaitzak izan dituzten gertakizunak daude: lira eta libra esterlina debaluatu ostean EMStik kanpo aurkitzen dira egun, pezeta debaluatu egin behar izan dute eta Alemaniako Banku Zentralak –Bundesbank– libra debalua ez dadin eskuhartu behar izan du. Libra EMStik urruntzeak definitiboa dirudi gutxienez epe ertainean. Lirak ere ez dirudi itzultzeko presarik duenik eta pezeta noraezean dabil.

Pezetaren ezintasunak

Horren dramatikoa ote da debaluazioa? Printzipioz ez. Ekonomian berehalako ondorio onak eta txarrak ditu. Ondorio txarrenak honako hauek dira: inportatutako ondasunen prezioa igotzea (erregaiena, adibidez, berau dolarretan pagatu behar bait da), inflazioa gehitzea (pezetaren debaluazioagatik Kontsumorako Prezioen Indizea % 0,3 gehituko omen da) eta kanpo-zorra garestitzea. Dena dela, alde onak ere baditu: esportazioak gehitzea, turismoa areagotzea eta espekulazioa desanimatzea.

Pezetaren debaluazio honen testuinguruan, Espainiako moneta-agintarien zailtasun nabarmenena diru-espekulatzaileen iharduera galeraztea da. Espekulatzaileek (banku, finantz erakunde edo norbanakoak) mekanismo bakarra erabiltzen dute etekin mardulak bereganatzeko, moneta-sistema ezagutu eta beraz, arriskuari ekidinez: ahul dagoen moneta saltzea debaluazio posible baten aurrean; honela, debaluazioa gertatzean, berriro erosten dute baina merkeago oraingoan. Eragiketa sinple honekin negozio borobilak egiten dira.

Zer egiten du Gobernuak iharduera hau oztopatzeko? Moneta-debaluatu, interes-tasak igo (atzeraldia areagotzeko arriskuaz), kanpoko dibisen ordez pezetak erosiz Banku Zentralak eskuhartu (dibisak gutxitzen direlarik epe laburreko irtenbidea elikatzeko) -hau da Banco de España delakoak erabili duen bide nagusia-. Aukeran, dibisen ganbioen gaineko kontrola ere badago, Banco de Españak irailaren 24ean ezarritako neurria, alegia. Azken hau EMSk duen filosofia liberalizatzailearen kontrakoa da eta lehen kontraesanaren mamira garamatza.

Espekulaziorako eremu erakargarriak dibisa ahuleko lurraldeak ditugu. Baina ahultasuna nola neurtzen da? Ez da erlazio aritmetiko zehatza, baina badakigu, moneta baten ganbio-tasa moneta horren zutabe den ekonomia produktiboak nazioartean erakusten duen pisu espezifikotik zenbat eta urrunago egon, orduan eta errazago zaiela espekulatzaileei moneta-truke onuragarriak poltsikoratzea. Hauxe da joera espekulatzaileek bereziki lira, libra eta pezeta aukeratzearen zioa.

Pezetaren gainbalorazioa

Espainian, PSOEren ekonomi politika monetaristaren eskutik interes-tasa altuak izan dira azkenaldian. Inflazioa murriztu eta EMSko ganbio-tasa finkoa errespetatzeko aitzakiaz, dirua garestitu egin dute eta nekazaritza, industria eta zerbitzuetako enpresek maileguz eskatutakoa hain garestia izatean, inbertsio produktiboak behea jo du. Joera hau, produkzio-eremutik finantz eremurako deskapitalizazioak ere indartu du.

Interes-tasa altuen beste emaitza azken hamarkada honetako kanpo-kapitalen hazkuntza txikia izan da. Honela, ekonomia produktiboak erakusten zuen dinamikak ez, baina kanpotik kapitalak erakartzeak, eman izan dio indar-itxura pezetari. Egoera hau azkeneko urteotako konstante izanik, aurtengoan ekonomi adierazleek txarrera egin dute. Adibidez, urte honen hasieran defizit publikoaren helburua BPGarekiko % 1,5ekoa izanik, benetakoa % 6ra igoko omen da urte-amaieran. Halaber, kontu korronteko balantzearen defizita % 5 izatera iritsiko da, iazkoa % 2,5ekoa baino ez zenean.

Nahikoa izan da Alemaniak interes-tasak piska bat igotzea, eraikuntza sendoa omen zen hori errauts bihurtzeko. Espekulatzaileek pezetaren gainbalorazioa begibistan ipini dute, alajaina! Beraz, PSOEren ekonomi politikaren lehentasunak, hots, sektore publikoaren jokabidea mespretxatuz ganbio-tasa finkoari interes-tasen bitartez eutsi nahi izateak, produkzio-sistemaren geldialdia areagotu du, inportazioak sartzea bultzatzen zen bitartean. Ekonomi politika honen emaitza honako hau da: enpresari produktiboarentzat pizgarri gutxi, industri sare murritza, gerorako hazkuntza motela iragartzen duen kanpo-sektore ahula eta noraezean dabilen sektore publikoa.

Maastricht ez dago Alentejon

Europako Barne-merkatuaren funtzionamenduari laguntzen badio ere, moneta-batasuna ez da derrigorrezkoa asmo horretarako. Hala ere, helburu hori batasun ekonomikoa baldintzatzen ari da, eta serioski egin ere. Bide horren arazoa honakoa da: batasunerako konpromezua duten herrialdeetako ekonomi konbergentziarako urratsik eman gabe ez dela posible, orain ikusi den bezala. Ekaitza hor egongo da aurrekontu eta harmonizazio fiskala gertatzen ez diren artean. Maastricht-ek agintzen dituen koordenadetan batasuna soilik nominala izango da eta, produktibitate, langabezia edota hazkundea bezalako beste ekonomi faktoreen gainean ez du eragingo.

Espainiako Estatuari dagokionean, Frantzia eta Alemaniaren Europan integratu nahiak hauxe eskatzen du gutxienez: ekonomi politikari norabide berria ematea, produkzio-sistema orekatzea eta kanpo-sektorea konkurritzailea izatea. Hots, ekonomiaren arazo errealei aurre egitea eta ez, espekulatzaileak engainuaren gordintasunaz jabetzean, goitik behera desegiten diren finantz trikimailuak sostengatzea. Horrela ez bada, alferrikakoak izango dira bigarren debaluazioari ekiditeko egiten ari diren saioak eta lehen abiadurako Europan sartuko gareneko baiezpen ausartak bezain lortezinak egitea.

- El País, 1992ko irailaren 20an.

- Italiaren hondoraketa oso berria da; laurogeigarreneko hamarkadaren erdialderarte Elkarte Ekonomikoaren produkzio-hazkuntza garaienak ezagutu zituen, orduan krisiak bete-betean harrapatu bazuen ere.

- Nekazal Politika Bateratua ere bultzatu zen, lehen sektorearen egoera zehatza kontutan hartuz.

- Espainiako estatuan aurten hasi da fase hau.

Zu idazle

Zientzia aldizkaria