O euro: os fíos da moeda única

O Sistema Monetario Europeo (EMS) naceu na década de 1970, tras a caída en crise do Sistema Monetario Internacional, co fin de permitir a estabilidade entre as moedas de calquera xeito en Europa. A ECU foi a unidade de conta do Sistema Monetario Europeo e o seu valor compúñase de todas as moedas do EMS. Por suposto, na cesta de moedas cada moeda tiña un peso diferente en función da forza económica do Estado correspondente. O euro a principios de 1998 é só iso, una simple unidade de conta, é dicir, una mera referencia de conta á hora de realizar as operacións. Pero pronto o Euro tamén adquirirá as funcións de facer e gardar os intercambios internos, é dicir, as funcións da moeda común, representando as moedas nacionais tradicionais e converténdose na moeda única dos Estados membros.

Ruta até agora

Antes de explicar como vai ser esta substitución e as súas consecuencias, imos ver brevemente os pasos que se deron até agora. No proceso de construción da Unión Europea predomina a base económica. O punto de vista comercial é o que contamina este proceso desde a súa orixe, o que se reflicte nos seus pasos. Os Estados membros derrubaron os aranceis mutuos e as trabas ao tráfico de bens até conformar un mercado único.

O Mercado Único creouse en 1992 tras unha transición de tres décadas. Desde entón, no mercado común europeo, os bens, servizos, capitais e persoas físicas, en parte, poden moverse libremente e son o único arancel e outros instrumentos de protección con respecto ao resto do mundo. Nesta transición cada vez son máis os Estados que se uniron na Unión Europea. Por tanto, de momento, quince estados constituíron un único mercado e os locais realizan os intercambios libremente. O único mercado é a realidade que xa podemos comprobar na compra, na viaxe ou nas operacións bancarias.

O seguinte paso lóxico desde o punto de vista comercial era a entrada en vigor dun único diñeiro. Historicamente, cada mercado, en xeral, tivo a súa propia moeda, polo que ao mercado único correspóndelle una soa moeda. De feito, o obxecto do Pacto paira a Unión Económica e Monetaria (EMB) asinado en Maastricht era esa: a moeda única. Pero a viabilidade deste tipo de proxectos requiría tamén un achegamento das realidades económicas entre os diferentes estados.

Desta forma abriuse una transición de tres fases paira garantir a consecución da RM. Nunha primeira fase debíase reforzar a coordinación da política económica nacional, como o Sistema Monetario Europeo. Na segunda fase, inaugurada en 1994, creouse o Instituto Europeo da Moeda, que será o fillo do futuro Banco Central Europeo, e os Bancos Centrais dos países fixéronse independentes dos gobernos. Finalmente crearase una soa moeda na terceira fase.

O euro entre nós

Estamos nunha fase final na que se esixen estritos criterios monetarios aos estados que van a amasar una soa moeda (ver criterios de converxencia da figura 1). Esta fase atrasouse durante dous anos polos problemas xurdidos no camiño. Entre eles cabe mencionar o cambio coñecido polo EMS, que deixou fóra de peseta, libra esterlina e lira EMS. Ademais, os problemas da maioría dos Estados paira cumprir cos criterios de converxencia tamén influíron no atraso desta fase. Isto permítenos una primeira reflexión. Os criterios de converxencia están relacionados coa moeda e o orzamento, pero no camiño cara ao cumprimento dos criterios de converxencia os custos non son despreciables.

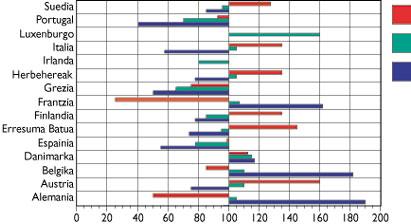

De feito, a activación de mecanismos anti-inflación ou a redución do gasto público no ámbito social supón, ademais dun aumento do paro, una diminución da protección pública a favor do mesmo. É dicir, a converxencia obrigatoria nas variables monetarias nominais abre o camiño á diverxencia das variables económicas reais. Por que se esixe, pois, a converxencia paira una soa moeda esquecéndose da influencia diverxente que pode ter a moeda noutras variables económicas reais segundo uns criterios? É dicir, por que aprobar a taxa de paro ou as diferentes rendas per cápita entre Estados que aparecen na figura 2, mentres se está pedindo una aproximación rigorosa á inflación e/ou ao déficit público?

Con todo, algúns Estados temen as consecuencias que este proceso pode ter sobre o desemprego, a renda per cápita, etc. Isto deu lugar a unha obsesión contraria á actitude de quen alí e alá oponse á moeda única (o “non” de Dinamarca, as folgas francesas...), a atrasar o mesmo proceso e a iniciativas como o último cume en favor do “emprego” de Luxemburgo.

A pesar dos problemas, a terceira fase comezará este ano e en 2002 o euro substituirá definitivamente ás outras moedas. Mentres tanto, a partir do próximo ano ampliarase a posibilidade de operar en euros: tanto os mercados monetarios e de capitais como as políticas monetarias dos gobernos destinaranse a euros.

Paira empezar, este ano coñeceremos os nomes dos estados que van a amasar una soa moeda. Así mesmo, tanto a rede de bancos centrais dos Estados membros como o INEM formarán parte do Sistema Europeo de Bancos Centrais. Algúns, como Dinamarca, Reino Unido ou Suecia, decidiron polo momento quedar fóra. Sábese que os que cumpran cos criterios do Tratado de Maastricht estarán incluídos (ver figura 1), pero que pasará co que non cumpra algún criterio? Estados como Bélxica ou Italia cunha débeda pública forte, vanse a excluír ou se van a utilizar os criterios con flexibilidade e vanse a introducir no marco do euro desde o principio?

Una vez coñecida a resposta a estas preguntas, o próximo ano estableceranse definitivamente os tipos de cambio inalterables entre as moedas antigas e o euro, é dicir, establecerase una relación permanente entre a peseta ou a libra e o euro. Este paso é decisivo a medio prazo, xa que determinará a posición económica entre os diferentes estados: esta medida fixará as diferenzas de prezo dos bens, servizos e man de obra dos distintos países e, con iso, a competitividade de prezos cos demais.

En 1999, o Banco Central Europeo tamén tomará a substitución da IEM e converterase no eixo do Sistema Europeo do Banco Central (SEBC). O SEBC definirá e aplicará una única política monetaria e realizará todos os seus cambios e operacións monetarias en euros.

O próximo ano a débeda pública dos Estados membros emitirase tamén en euros, polo que os mercados financeiros empezarán a utilizar o euro. Por tanto, o euro ocupará un lugar destacado no sistema monetario internacional desde o próximo ano. En calquera caso, como se mencionou anteriormente, a moeda non estará fisicamente entre nós até o ano 2002.

O que vén co euro

A transformación é primaria. Non debe ser un experto paira darse conta diso. Como recibiremos a nova situación no ano 2002? Os efectos inmediatos que coñeceremos son os quebradizos de cabeza que se foron ao estranxeiro até adaptarnos aos novos prezos e a falta de carga do intercambio ao achegarse a Amsterdam ou Dublín. Ademais, os prezos dos bens e servizos relacionados coa moeda única até o momento coas variacións dos tipos de cambio suavizaranse. Todos eles son, por tanto, problemas técnicos relacionados exclusivamente co intercambio. Loxicamente, os beneficios inmediatos dunha moeda única paira a empresa ou o cidadán individual que ten a Unión Europea como principal ámbito de actuación serán máis espectaculares.

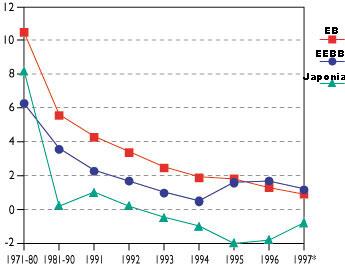

Influirá o euro? Si, claro, pero non é fácil predicir a súa dirección. A maioría dos axentes que traballan en economía tentarán obter beneficios na nova situación. Así, por exemplo, algúns vendedores de bens e servizos tentarán reaxustar os seus prezos cunha tendencia ás veces crecente paira aumentar os seus beneficios. En principio, os prezos non teñen por que subir, poden existir estruturas de prezos diferentes en Euskal Herria e nos dous territorios de Bremen, aínda que só coñecen una moeda (aínda que até agora só hai una moeda, en Hego Euskal Herria e en Estremadura temos prezos diferentes). Pero na confusión mostraranse algúns monopolios e a tendencia que mencionamos desde as grandes empresas. Con todo, o control da inflación é una prioridade no Pacto da OMR e no Pacto de Estabilidade posterior, polo que non parece que varíe a evolución da inflación nos últimos anos (ver figura 3).

Así mesmo, a tendencia das entidades bancarias polos seus produtos (préstamos, depósitos, pagos da mediación, etc.) será obter unha maior marxe de beneficio aproveitando a nova situación. Tantos uns como outros teñen a escusa perfecta: os gastos de adaptación ao euro aumentarán os custos da empresa. Obviamente, estes gastos especiais serán relativamente lixeiros dentro das estruturas de custo de calquera empresa e, ademais, provisionais. En definitiva, a orientación dos prezos dependerá da forza e intereses dos distintos axentes no mercado, pero non hai razón económica para que o nivel de prezos e as estruturas actuais sexan modificadas, polo menos a curto e medio prazo.

Un cambio económico cualitativo importante é que os Estados perderán un instrumento de intervención moi importante e esa posibilidade de corrixir as desigualdades económicas entre os países perderase definitivamente. E con iso reduciranse as posibilidades de facer fronte a problemas económicos reais como o desemprego. Doutra banda, a presión especulativa que EMS exerceu até agora sobre as moedas suavizarase, evitando desvalorizacións bruscas e reducindo a incerteza sobre os tipos de interese.

| Inflación | Tipos de interese | Déficit público | Débeda pública | |

Alemaña (2) | 1.6. | 5.9. | 3.º | 60.8 |

Austria (2) | Documentación | 6.2. | 4.3. | 7º. |

Bélxica (2) | Servizos | Seguridade | 3.3.- Sistema de Información | 130.6 |

Dinamarca (3) | Servizos | 6.7. | 1.4. | 70.2 |

España (2) | 2.5.- Documentación | 7.2. | 4.4. | 67.8 |

Reino Unido (3) | Servizos | 7.7. | 4.6.- Introdución | 56.2 |

Finlandia (2) | 0.6 | 7.1.- Evolución | 3.3.- Sistema de Información | 61.3. |

Francia (3) | 1.7.- | 5.9. | 4.1. | 56.4 |

Grecia (0) | Documentación | 9.6. | 7.9. | Laboratorio |

Holanda (3) | 1.6. | 5.8. | 2.6. | 78.7 |

Irlanda (3) | 1.9. | 7.3 | 1.6. | 74.4. |

Italia (2) | 2.2.1.- Xestión de residuos | 7.9. | 7.5. | 123.4 |

Luxemburgo (4) | Documentación | 6.3 | 0.9 | 7.8. |

Portugal (2) | 2.4.- Descrición | Outros | Seguridade | 71.1. |

Suecia (2) | 1.1. | 7.2. | 3.º | 78.1. |

obxectivo | 3 inferiores + 1.5 puntos 2,60% | 3 inferiores + 2 puntos 8,80% | 3% do PIB | 60% do PIB |

Zu idazle

Zientzia aldizkaria