Fin de cheques robados

El PVC (Potection contre les chèques volés), una organización sin fines de lucro formada por bancos y comerciantes para combatir esta epidemia. Este sistema ofrece una solución sencilla, rápida, segura y económica al problema.

La asociación trabaja en coordinación con la policía y la autoridad judicial para identificar a los adulterantes.

Tras dos años de funcionamiento del sistema de PVC en Strasburgo, se ha puesto en marcha en Burdeos y Nîmes con un gran éxito. En Strasburg, de una encuesta realizada en 1987, se concluía que, tras su adhesión al sistema por parte de comerciantes independientes, no se recibió ni un cheque robado.

Como todas las grandes ideas, este sistema es muy simple. Basta con que a un minitel que contesta, se le pregunte si el cheque que le ha dado el cliente está en el fichero de cheques falsos que tienen actualizados los bancos. El comerciante obtendrá esta información tras teclear la palabra de entrada confidencial que se le entregó en el momento de su adhesión.

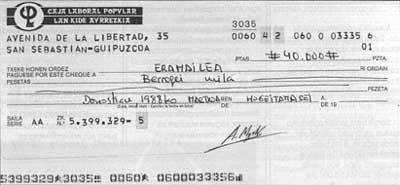

Se basan en la línea de cifras que hay en la parte inferior de los cheques para consultar información. En esta línea hay tres grupos de cifras: el conjunto de la izquierda es el número de cheque que identifica la banca y la sucursal y el de la derecha el número de cuenta.

El comerciante tecleará en su minibar el siguiente número de cuenta tras teclear su número de identificación. Si hubiera algo sospechoso, teclearía el número de cheque para comprobar si el cheque se encuentra en el fichero de cheques robados de bancos.

Los ficheros utilizados por PVC son ficheros de taquilla de los bancos adheridos al sistema, es decir, cualquier cambio en la lista de cheques lo conocería inmediatamente el comerciante. Por lo tanto, los comerciantes disponen de información tan completa y actualizada como los banqueros.

Este fichero sujeto a normas interbancarias tiene las siguientes ventajas:

La posibilidad de tratar los cheques de todos los bancos que operan en Francia, limitándose a la información proporcionada por la línea inferior de cheques, pudiendo realizar las transmisiones con total agilidad y fiabilidad, y por último, su carácter no nominal (no es posible introducir el nombre del poseedor del talonario).

En cuanto al coste, los comerciantes pagan una cuota inicial y entonces se les da la palabra de entrada o si lo desean la tarjeta con memoria específica. Además deberán abonar una cuota anual. Las tarifas varían según se trate de comerciantes individuales, grandes superficies o supermercados, o hipermercados.

Zu idazle

Zientzia aldizkaria